Son muchas las empresas de la cadena de valor de los envases termoformados de PET que reciben presiones por parte de clientes y proveedores para cumplir unas expectativas en cuanto a reciclabilidad y contenido reciclado de sus productos que van más allá de lo razonable y que no están contempladas en la legislación vigente y, a veces, ni siquiera en la que está por venir.

Este “ser-más-papista-que-el-papa” pudiera partir de un desconocimiento grande de cómo funciona la cadena de valor y añade estrés a las empresas, que se ven impotentes para cumplir las demandas de sus clientes y asumir los costes técnicos, administrativos, de innovación, de adaptación de procesos productivos… en un contexto actual desquiciado por la escasez de materias primas, escalada de precios, campaña de desprestigio contra el plástico, pandemia y, como guinda, un conflicto armado de gran impacto económico mundial. Estamos ante la tormenta perfecta.

Para buscar un equilibrio y una transición justa, vamos a repasar las definiciones de envase reciclable y de contenido reciclado y cómo se articulan o se van a articular en el marco legislativo:

Bajo el marco del Pacto Verde Europeo y el Plan de Acción en Economía Circular, la Comisión Europea exigirá que todos los envases puestos en el mercado europeo sean reutilizables o reciclables para el año 2030.

Esto significa que las empresas que actualmente ponen envases en el mercado que no cuentan con una infraestructura para su reciclado a nivel europeo, deberán desarrollarla a lo largo de estos ocho años para poder garantizar su reciclabilidad.

Así, en el caso de los envases termoformados de PET, existen ya instalaciones para su reciclado en países como España, Francia o Países Bajos, pero todavía debe ampliarse la capacidad de reciclado acometiendo las inversiones necesarias por parte de la cadena de valor de este tipo de envases para poder recoger, seleccionar y reciclar el millón diecisiete mil toneladas (1,017Mt)1 que anualmente se ponen en el mercado.

No es correcto afirmar, por lo tanto, que los envases termoformados de PET no son reciclables. Es más, este tipo de afirmaciones van totalmente en contra de la realidad pudiendo afectar muy negativamente a la percepción del consumidor final quien, con criterios de sostenibilidad, puede optar por no adquirir este tipo de producto afectando a la capacidad de inversión por parte de la industria.

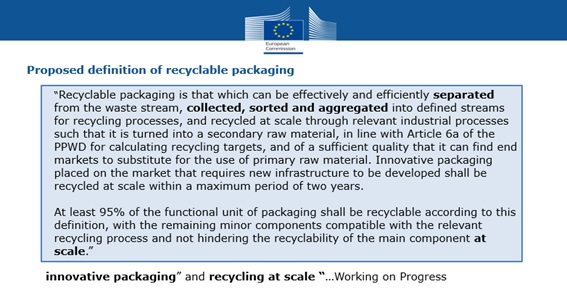

En este sentido, la Comisión Europea se encuentra en estos momentos revisando la Directiva de Envases y Residuos de Envases (PPWD por sus siglas en inglés) siendo dos de las cuestiones que se están modificando las siguientes:

1) La definición de lo que se considera un “envase reciclable”.

2) El anexo II sobre los «requisitos esenciales que deben cumplir los envases para ser diseñados como reciclables”.

Las Directivas que establecen el marco de esta cuestión a nivel europeo, que deben ser traspuestas al ordenamiento jurídico en cada país miembro, son la Directiva 2018/851 sobre residuos, la Directiva 2018/852 sobre envases y residuos de envases y la Directiva 2019/94 relativa a la reducción del impacto de determinados productos de plástico en el medio ambiente, conocida como directiva de plásticos de un solo uso (o Directiva SUP, por su siglas en inglés).

En el caso español, por ejemplo, es la Ley de residuos y suelos contaminados, cuya publicación está prevista para principios de primavera, la que transpone las Directivas 2018/851 y 2019/94. Y será el Real Decreto de envases y residuos de envases (actualmente en borrador y previsiblemente publicado para finales de año) el que transpondrá la Directiva 2018/852 y el régimen general de la 2018/851.

En lo relativo al contenido reciclado, los envases termoformados de PET se ven directamente afectados por la Ley de residuos en España en lo relativo al impuesto sobre los envases de plásticos no reutilizables: el objeto impositivo es el producto semielaborado destinado a la obtención del envase, es decir, la lámina de PET y la base imponible para el pago del impuesto el contenido en plástico virgen.

La implantación del impuesto comenzará el 1 de enero de 2023 y se permitirá que durante el primer año las empresas acrediten la base imponible del impuesto mediante una declaración responsable firmada. A partir del 1 de enero de 2024, la cantidad de plástico reciclado contenida en los productos que forman parte del ámbito objetivo del impuesto deberá ser certificada mediante una entidad acreditada2 para emitir certificación al amparo de la norma UNE-EN 15343:2008 «Plásticos. Plásticos reciclados. Trazabilidad y evaluación de conformidad del reciclado de plásticos y contenido en reciclado» o las normas que las sustituyan.

En cuanto al Real Decreto de envases y residuos de envases, actualmente en fase de borrador, lo más destacable se puede leer en este artículo publicado en el blog de la fundación.

Actualmente no se debe afirmar que un envase es reciclable o no lo es, sin más, porque todavía no existe una definición oficial a nivel europeo de lo que se debe considerar como un “envase reciclable”. Lo que sí se puede afirmar es si el envase cumple con algún tipo de criterio de referencia, como son las directrices de reciclabilidad, que se diseñan en base a las tecnologías actualmente disponibles. En el caso de los envases termoformados de PET nos debemos remitir a las directrices de PETCORE (sólo para bandejas de PET transparente monocapa) y a las directrices de la FUNDACION PLASTIC SENSE (para bandejas de PET monocapa y multicapa) que a lo largo de este año se espera queden unificadas en una única referencia.

Adicionalmente, las alusiones que se hacen actualmente a cuestiones relacionadas con la reciclabilidad de envases tanto en las legislaciones vigentes de los países miembros como en transposición (caso español), se deberán supeditar a esta definición de envase reciclable que actualmente está en desarrollo.

Las empresas de la cadena de valor de los envases termoformados de PET no deben precipitarse en exigir a sus proveedores y clientes aquellas evidencias documentales que todavía no sean exigibles legalmente. Para ello, el esquema de certificación RETRAY se está conformando como una solución sectorial a estos requerimientos que permitirá a las empresas de la cadena de valor de los envases termoformados de PET avalar sus logros y afirmaciones en lo relativo al contenido reciclado y la reciclabilidad de este tipo de envases.

(1) Fuente: informe “PET market in Europe. State of play 2022”

(2) Las entidades certificadoras deberán estar acreditadas por la Entidad Nacional de Acreditación o por el organismo nacional de acreditación de cualquier otro Estado miembro de la Unión Europea, designado de acuerdo a lo establecido en el en el Reglamento (CE) n.º 765/2008 del Parlamento Europeo y del Consejo de 9 de julio de 2008 por el que se establecen los requisitos de acreditación y vigilancia del mercado relativos a la comercialización de los productos y por el que se deroga el Reglamento (CEE) n.º 339/93.

Reino Unido, España y el impuesto a los envases plásticos

Los termoformados de PET en el Real Decreto de envases y residuos de envases

Barreras y oportunidades en la circularidad de los envases termoformados de PET